Динамика продаж лекарственных препаратов в аптеках в 2019 г. заметно отличается от тенденций прошлых лет. Впервые за длительный период потребление ЛП в упаковках падает (-3,9% за 1-е полугодие 2019 г. к аналогичному периоду 2018 г.), отмечают аналитики DSM Group.

Такой высокий показатель «отрицательного прироста» рынок демонстрировал только в кризис 2008–2009 гг. (-6%). После этого динамика потребления в натуральном выражении колебалась от -1% (в 2014 г.) до +6% (в 2012 г.). Последние 3 года рынок прирастал в среднем на 4%. Падение продаж ЛП в упаковках – это в том числе и следствие снижения реальных доходов россиян. Так, по данным Госкомстата, реальные располагаемые денежные доходы в 1-м полугодии 2019 г. по сравнению с 1-м полугодием 2018 г. снизились на 1,3%. Падение рынка было неизбежно: снижение реальных доходов россиян усугубило повышение ставки НДС.

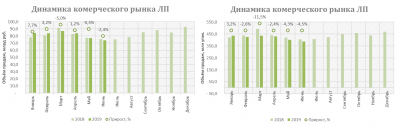

Согласно данным ежемесячного розничного аудита фармацевтического рынка России, проводимого компанией DSM Group, по итогам 1-го полугодия 2019 г. через розничный сегмент было реализовано 2,5 млрд упаковок лекарственных препаратов стоимостью 489,7 млрд руб. (в розничных ценах). Емкость рынка лекарств возросла всего на 0,6% в рублях относительно аналогичного периода 2018 г. (рис. 1)

После повышенного спроса на препараты против гриппа и ОРВИ в январе 2019 г. в феврале-марте наблюдается снижение продаж препаратов данных групп. В связи с этим впервые за много лет мы наблюдаем в том числе и отрицательную динамику в рублях. Так, при анализе ежемесячных данных можно отметить, что наибольшее падение объема реализации пришлось на начало весны – в марте аптечные продажи сократились на 5,0% в стоимостном выражении и на 11,5% в натуральном.

Цены и ценовая структура

Средневзвешенная цена одной упаковки ЛП выросла на 4,6% и составила 195 руб. Дешевые лекарства вымываются из аптечного ассортимента, и потребители вынуждены переходить на более дорогостоящие препараты. При этом ценовой фактор менее значим. Инфляция за первые 6 месяцев составила 2,3%. В 2018 г. за 1-е полугодие цены выросли на 3,4%. Структура изменилась в пользу препаратов «высокого» ценового сегмента относительно января–июня прошлого года. (рис. 2)

Положительная динамика продаж была отмечена только у категории «свыше 500 руб.» (+7,0% в руб. и +7,8% в упак.), благодаря чему удельный вес дорогих лекарств вырос на 2,6% в денежном и на 1,0% в натуральном эквиваленте. При этом инфляция на данную группы самая невысокая – +0,9%.

Быстрее всего в цене растут препараты от 150 до 500 руб. – 3,4%. Хотя ранее это всегда были препараты низкого ценового сегмента.

У потребителей по-прежнему самыми востребованными остаются препараты с ценой до 50 руб. – в упаковках доля дешевых ЛП составляет 38,9%. Вес препаратов этой группы сократился на 1,4% в натуральном выражении и на 0,3% в стоимостном в результате снижения продаж.

Соотношение импортных и отечественных продаж ЛП

По итогам января–июня 2019 г. доля российских препаратов выросла на 1,4%, до 29,4% в рублях, и на 1,9%, до 59,6% в упаковках. При рассмотрении абсолютных показателей реализация отечественных препаратов в деньгах выросла на 5,7%, тогда как объем продаж импортных лекарств сократился на 1,4%. (рис. 3)

Средняя стоимость упаковки отечественного препарата в розничных ценах в 1-м полугодии 2019 г. составила 96 руб., что приблизительно в 3,5 раза ниже стоимости упаковки импортного лекарственного средства (стоимость препарата зарубежного производства составила 341 руб.). Вместе с тем средневзвешенная стоимость отечественного препарата выросла на 6,4%, импортного – на 7,4%.

Соотношение продаж ЛП рецептурного и безрецептурного отпуска

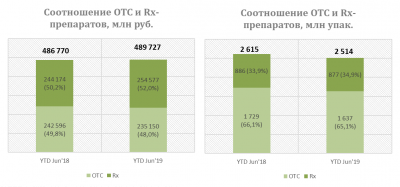

За первые 6 месяцев 2019 г. безрецептурные препараты заняли 48,0% рынка в стоимостном и 65,1% в натуральном выражении. В результате разнонаправленной динамики Rx-препараты смогли увеличить свою долю на рынке и стали превалировать в рублевом эквиваленте. В итоге удельный вес рецептурных средств вырос с 50,2 до 52,0%.

В упаковках структура рынка лекарств также изменилась в пользу препаратов, отпускаемых по рецепту врача. При этом продажи обоих типов ЛС упали – объем реализации Rx-препаратов уменьшился на 1,0%, емкость рынка ОТС-средств сократилась более существенно (-5,3%).

Средняя стоимость упаковки рецептурного препарата составила 290 руб., безрецептурный препарат стоил в розничных ценах аптек в среднем 144 руб. Цены на обе категории препаратов выросли относительно аналогичного периода прошлого года на 5,3 и 2,4% соответственно. (рис. 4)

Соотношение продаж оригинальных и дженериковых ЛП

Основные тенденции прошлых лет продолжаются и в 2019 г. В том числе этому способствуют и сложившиеся рыночные условия. Доля дженериков в общем объеме продаж растет. В рублях продажи дженериков выросли на 2,3%, в результате чего они смогли занять в 1-м полугодии 2019 г. 62,7% рынка, увеличив свою долю на 1,0%. Несмотря на то, что в упаковках реализация дженериков сократилась на 3,2%, при этом их доля возросла с 83,7 до 84,4%. Средняя стоимость оригинального препарата составила 465 руб./упак. (+5,8% к показателю 2018 г.), дженерик продавался в среднем по 145 руб. (+5,6%). (рис. 5)

ТОП-20 брендов, лидирующих по объему продаж на коммерческом рынке России

ТОП-20 брендов лекарственных препаратов заняли 11,2% рынка. В рейтинге брендов, лидирующих по объему на розничном рынке, можно отметить ряд существенных изменений. Антикоагулянт «Ксарелто» вытеснил с первой строчки анальгетик «Нурофен», показав максимальный темп прироста – 26,4% – среди препаратов «двадцатки». Только два препарата смогли сохранить позиции прошлого года – бета-адреноблокатор «Конкор» и средство, применяемое при инфекционно-воспалительных заболеваниях, – «Терафлю».

Наибольший темп прироста демонстрирует словенская компания KRKA (+16,5%): увеличение спроса на гипотензивные средства «Вальсакор» и «Вамлосет» позволило фирме подняться на 8-e место в рейтинге производителей (+4 строчки). Остальные перемещения в рейтинге происходили в рамках ±2 мест.

Двенадцать компаний из ТОП-20 показали отрицательную динамику. Сильнее всего упали продажи израильского производителя Teva (-9,3%): отрицательную динамику компании обеспечили антибиотик «Сумамед» (-13,7%) и муколитик «Амбробене» (-9,9%). Также снизились объемы реализации компании Johnson & Johnson, что обусловлено падением продаж противоязвенного препарата «Париет» на 20,2% и основного препарата производителя — назального спрея «Тизин» – на 16,7%.

ТОП-20 производителей в большей мере представлен иностранными компаниями: по итогам 1-го полугодия 2019 г. в рейтинг вошли только три российские компании. Максимальную долю занимает «Отисифарм» с долей 3,3%, располагаясь на 6-м месте.

В упаковках преимущество остается за отечественными компаниями и зарубежными с высокой долей дженериков в своем ассортименте. ТОП-20 производителей рейтинга в упаковках занимают более половины аптечного рынка ЛП (51,0%), что сопоставимо с концентрацией в стоимостном выражении (на ТОП-20 корпораций приходится 53,9%).

Источник: DSM Group